Der Bundesfinanzhof hat entschieden: Verluste durch Kapitalanlagen – und damit auch ausgefallene Kapitalforderungen – sind steuerlich absetzbar. Auch, wenn der Gesetzgeber bislang noch zögernd und Widerwillens vorgeht: Auf dieser Seite erfahren Sie die genauen Regeln und wie Sie in der Steuererklärung vorgehen.

Inhaltsverzeichnis

Sie haben in Form eines (nachrangigen) Darlehens in ein Unternehmen investiert und dann musste dieses Unternehmen unerwartet Insolvenz anmelden oder es kommt seinen Zahlungsverpflichtungen nicht nach?

Für Sie können nun drei Fälle zutreffen:

- Die Insolvenzmasse reicht nicht – ganzer oder teilweiser Verlust Ihres Kapitals.

- Sie verzichten von vornherein freiwillig auf die Forderung und nehmen den Verlust in Kauf (Mehrheitsentscheidung).

- Sie erhalten Ihr investiertes Kapital aus der Insolvenzmasse zurück (was leider eher unwahrscheinlich ist).

In den Fällen 1 und 2 erhalten Sie eine Verlustbescheinigung. Diese Bescheinigung berechtigt Sie nunmehr dazu, das erlittene Minus, auch bei einem Forderungsverzicht, steuerlich geltend zu machen. Das Stichwort heißt „Verlustverrechnung“.

Langes Ringen um gesetzliche Lösung vorerst beendet

Bereits 2017 fiel die Grundsatzentscheidung, dass durch Kapitalanlagen erlittene Verluste absetzbar sein sollen. Allerdings blieb das „Wie?“ dabei offen und der Plan somit eine Perspektive. Mehr noch: Die Entscheidung führte zu einem monatelangen, teils widersprüchlichen Ringen um die letztendliche Lösung.

Diese Lösung bestand 2019 zunächst darin, dass der Gesetzgeber nach langen Auseinandersetzungen den Verlustausgleich mit anderen Kapitalerträgen generell zuließ. Mit dem Jahressteuergesetz 2020 hat man den Ausgleich dann noch einmal spezifiziert und auf 20.000 € angehoben. Nachzulesen in § 20 EStG.:

§ 20 (6) S. 6 EStG

Verluste aus Kapitalvermögen aus der ganzen oder teilweisen Uneinbringlichkeit einer Kapitalforderung, aus der Ausbuchung wertloser Wirtschaftsgüter im Sinne des Absatzes 1, aus der Übertragung wertloser Wirtschaftsgüter im Sinne des Absatzes 1 auf einen Dritten oder aus einem sonstigen Ausfall von Wirtschaftsgütern im Sinne des Absatzes 1 dürfen nur in Höhe von 20 000 Euro mit Einkünften aus Kapitalvermögen ausgeglichen werden; die Sätze 2 und 3 gelten sinngemäß mit der Maßgabe, dass nicht verrechnete Verluste je Folgejahr nur bis zur Höhe von 20 000 Euro mit Einkünften aus Kapitalvermögen verrechnet werden dürfen.

Tatsächlich ist es privat Anlegenden schon seit Ende 2017 mit der Grundsatzentscheidung vorbehalten, Verluste von der Steuer abzusetzen. Jedoch war die Sache seitdem noch sehr undurchsichtig. Man konnte sich nur an einzelnen Gerichtsurteilen entlang hangeln. Jetzt herrschen klare Regeln (…und Grenzen).

Verluste mit Einkünften verrechnen – aber den korrekten

Verlustverrechnungen bei den Einkünften aus Kapitalvermögen

Verluste aus Kapitalvermögen dürfen nicht mit Einkünften aus anderen Einkunftsarten ausgeglichen werden (mit Ausnahme der tariflichen nach § 32d (2) Nr.1-3 EStG).

Merken Sie sich ganz einfach die folgenden Punkte:

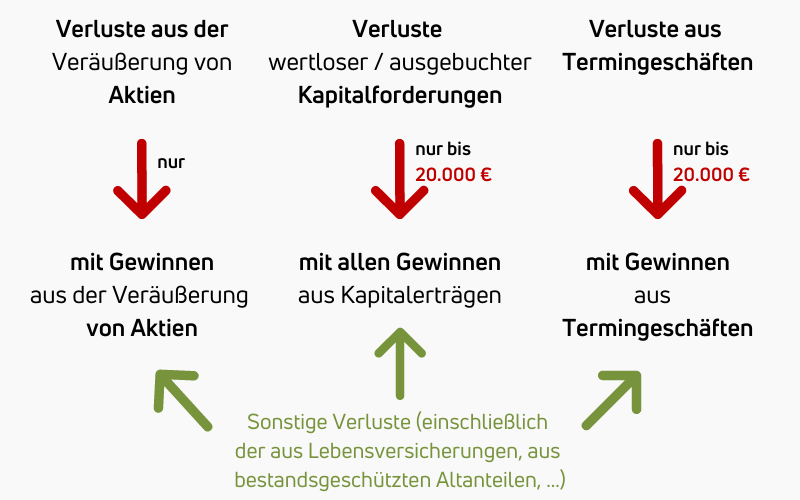

- Verluste aus Aktienverkäufen dürfen Sie unbegrenzt mit Gewinnen aus Aktienverkäufen verrechnen. Auch Depot-übergreifend.

- Verluste durch den Ausfall von Kapitalforderungen dürfen Sie bis zu 20.000 € mit sämtlichen anderen Kapitalerträgen verrechnen.

- Bei Termingeschäften dürfen Sie erlittene Verluste ebenfalls bis 20.000 EUR und nur mit Gewinnen aus Termingeschäften verrechnen.

- Sonstige Verluste (beispielsweise negativ entwickelte Lebensversicherungen) dürfen Sie unbegrenzt mit allen Kapitalerträgen verrechnen.

Ferner herrschen diese Regeln:

- Die 20.000 € gelten nicht pro Ausfall, sondern jährlich. Verluste von mehr als 20.000 € werden differenziell in die Folgejahre vorgetragen und nach und nach verrechnet. (Der Bundesrat hat damit noch ein grundsätzliches Problem, mehr dazu gleich)

- Die Verrechnung muss immer in dem Jahr erfolgen (starten), in dem der Verlust auch entstanden ist. Lassen Sie sich also schnellstmöglich – allgemein bis zum 15. Dezember des Verlustjahres – die Bescheinigung ausstellen. Durch bereits ergangene und bestandskräftige Steuerbescheide kann die Verlustverrechnung ausscheiden.

- Ohne Bescheinigung haben Sie keine Möglichkeit, einen Verlust steuerlich abzusetzen. Die genaue Form der Bescheinigung wurde aber offen gehalten. Es kann sich um eine konkrete Bescheinigung oder auch andere Abrechnungsunterlagen und nachweisende Dokumente des Kreditinstituts oder der Depotbank handeln.

- Das Kreditinstitut oder die Depotbank führt Ihre Abgeltungsteuer + Solidaritätszuschlag und etwaige Kirchensteuer erst ab, nachdem die regelkonforme Verlustverrechnung stattgefunden hat. Ihr Freistellungsauftrag greift also wie gewohnt.

Außerdem relevant: Sobald Ihnen mehr als 1 % des Unternehmens gehören, das den Forderungsausfall verursacht, ist es ein anderes Thema. Dann greift nicht § 20 EStG, sondern § 17 EStG („Einkünfte aus Gewerbebetrieb“ mit abweichenden Verlust- und Ausgleichsbeschränkungen).

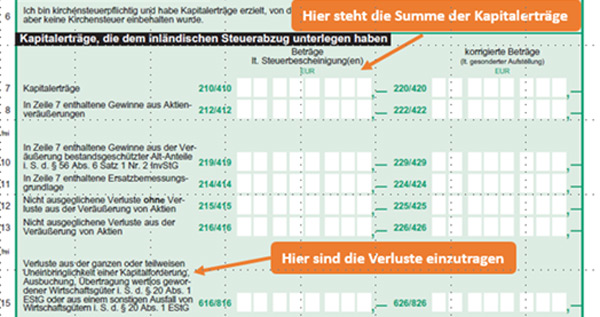

Steuererklärung ➜ Anlage KAP ➜ Zeile 15

Kapilendo stellt etwaige Verlustbescheinigungen entweder zum Ende eines Insolvenzverfahrens oder nach Forderungsverzicht aus; also rechtzeitig. Sie übertragen die Verluste dann in Zeile 15 der Anlage KAP Ihrer Steuererklärung („Verluste aus der ganzen oder teilweisen Uneinbringlichkeit einer Kapitalforderung…“).

Als Kapilendo-Anleger brauchen Sie die Anlage KAP, auch wenn Kreditinstitute inzwischen automatisch Ihre Steuer ans Finanzamt abführen. Der Grund ist, dass Kapilendo andere Strukturen als die einer Bank hat und bei einem Forderungsausfall nur eine formlose Verlustbescheinigung ausstellen kann, nicht aber eine Steuerbescheinigung.

Bundesrat ist gegen die Begrenzung auf 20.000 € – Einspruch bei „gedeckelten“ Steuerbescheiden

Sie haben die Regeln gelesen: Eigentlich dürfen Sie bei ausgefallenen Kapitalforderungen nur bis zu 20.000 € pro Jahr verrechnen. Und indem Sie die Verluste in Zeile 15 der Anlage KAP eintragen, erfolgt die Begrenzung auf 20.000 € seitens des Finanzamts automatisch.

Der Bundesrat spricht sich allerdings klar gegen dieses Limit aus. Die Argumente lauten, dass die Vorschrift verfassungsrechtlich bedenklich sei, das laufende System herausfordert und mit seit 2009 geltenden Grundprinzipien („Nettoprinzip“) bricht.

Haben Sie höhere Verluste als 20.000 € erlitten und setzt das Finanzamt die Verlustbeschränkung durch? Dann sollten Sie vor dem Hintergrund der Drucksache 503/20 des Bundesrats Einspruch erheben. Es bestehen gute Chancen, dass man die Verlustbeschränkung perspektivisch aufhebt.

Fazit

Verrechnen Sie die erlittenen Verluste in jedem Fall und melden Sie sie in der Steuererklärung an. Ihr Finanzamt entscheidet dann individuell, ob und inwiefern es den Verlust anerkennt. Das mag sich zuerst willkürlich anhören, doch die Behörden folgen selbstverständlich den Vorgaben des Gesetzes. Nachteilig ist nur, dass das Gesetz insgesamt recht unübersichtlich aufgebaut ist. Gerade jetzt in Covid-19-Zeiten mit zunehmenden Forderungsausfällen kann das zu Komplikationen führen. Lassen Sie sich davon aber nicht entmutigen – zudem empfehlen wir, die etwaige Hilfe eines fachlich kompetenten Steuerberaters in Anspruch zu nehmen.

Dieser Beitrag wurde verfasst durch

Arndt-Filtingher-Fabian-Steuerberater, Fachberater für internationales Steuerrecht.

Bitte beachten Sie: Diese Information stellt keine Hilfeleistung in Steuersachen durch Kapilendo dar, sondern dient lediglich dazu, die Anleger über die steuerliche Behandlung der getätigten Anlagen zu informieren. Wir raten deshalb dazu, bei Fragen zur Steuererklärung einen Steuerberater hinzuzuziehen.

Schließen Sie sich vielen anderen an und erstellen Sie Ihr Konto!

100+

Ähnliche Artikel

Investieren in turbulenten Zeiten: Entspannt bleiben & diversifizieren

Die Weltwirtschaft steht unter Druck. Handelskonflikte, Protektionismus und politische Spannungen – allen voran der von Trump geführte Handelskrieg der USA – sorgen für Turbulenzen an den Finanzmärkten. Die Aktienkurse fallen, und die Unsicherheit nimmt zu.…

5 essentielle Kriterien für Investments in Impact-Start-ups: Ein Leitfaden für Privatanlegende

Privatinvestor:innen entdecken zunehmend die spannende Welt der Start-up-Investments, ein Bereich, der traditionell professionellen Investor:innen vorbehalten war. Dieser Wandel eröffnet Privatpersonen die Möglichkeit, innovative und nachhaltige Unternehmen zu unterstützen und gleichzeitig potenziell hohe Renditen zu erzielen.…

Was ist der Unterschied zwischen Anleihen, Eigenkapital und Wandelanleihen?

Invesdor bietet drei Finanzinstrumente an: Anleihen, Eigenkapital und Wandelanleihen. Damit möchten wir Anlegenden ermöglichen, ihre Portfolios auf vielfältige und effiziente Weise zu gestalten und zu erweitern. Die drei Instrumente erfüllen unterschiedliche Funktionen, die jeweils einen…