Diversifizierung der Geldanlage einfach erklärt: Risiken streuen, Vermögen schützen

Inhaltsverzeichnis

In diesem Artikel erfahren Sie, was Diversifizierung der Geldanlage bedeutet, warum sie damit Risiken streuen und wie Sie Ihr Portfolio sinnvoll strukturieren können.

Schwankende Märkte, geopolitische Krisen und unsichere Prognosen machen Geldanlagen zunehmend unübersichtlich. Viele Anleger:innen fragen sich, wie sie ihr Vermögen in solchen Zeiten sinnvoll absichern können. Die Diversifizierung der Geldanlage gilt dabei als zentrale Strategie, um Risiken zu streuen und langfristig stabiler zu investieren.

Was bedeutet Diversifizierung der Geldanlage?

Diversifizierung der Geldanlage heißt im Kern: Risiken streuen. Statt das gesamte Geld in ein einzelnes Investment zu stecken, wird es auf verschiedene Anlageformen, Branchen oder Projekte aufgeteilt.

Kurz gesagt: Wer seine Geldanlage diversifiziert, macht sich weniger abhängig von einzelnen Marktentwicklungen.

Ein bekanntes Beispiel dafür sind ETFs (Exchange-Traded Fund) . Ein breit gestreuter ETF investiert nicht in ein einzelnes Unternehmen, sondern in viele verschiedene Aktien gleichzeitig. Dieses Prinzip lässt sich auch auf andere Formen der Geldanlage übertragen.

Typische Wege, die Geldanlage zu diversifizieren:

- verschiedene Anlageklassen kombinieren

- Investitionen über mehrere Branchen verteilen

- unterschiedliche Laufzeiten nutzen

- mehrere Projekte oder Anbieter einbeziehen

Diversifizierung oder Diversifikation – gibt es einen Unterschied?

In der Praxis werden die Begriffe Diversifizierung und Diversifikation bei der Geldanlage meist synonym verwendet. Gemeint ist jeweils das Streuen von Risiken, indem Kapital auf verschiedene Anlageformen oder Investments verteilt wird.

In diesem Artikel werden beide Begriffe gleichbedeutend verwendet. Zur besseren Lesbarkeit nutzen wir überwiegend den Begriff Diversifizierung der Geldanlage.

Wie sinnvoll ist eine Diversifizierung der Geldanlage?

Ein Portfolio, das auf jede mögliche Entwicklung an den Finanzmärkten perfekt vorbereitet ist, gibt es nicht , weder für Profis noch für private Anleger:innen. Trotzdem lässt sich das Risiko deutlich reduzieren, wenn das Vermögen bewusst verteilt wird.

Kurz gesagt: Diversifizierung der Geldanlage bedeutet nicht, Risiken auszuschalten, sondern sie besser zu verteilen.

Wer nur Einzelaktien wählt, spürt Kursschwankungen stärker. Das ist anders, wenn Sie Ihr Geld breit anlegen. Zum Beispiel mit Aktien, ETFs, festverzinslichen Anlagen oder Unternehmensbeteiligungen. Entwickelt sich ein Bereich schwächer, können andere Teile des Portfolios stabilisierend wirken.

Typische Effekte einer gut diversifizierten Geldanlage:

- geringere Abhängigkeit von einzelnen Märkten oder Unternehmen

- weniger starke Ausschläge bei Kursschwankungen

- bessere Balance zwischen Risiko und Ertrag

Die Diversifizierung der Geldanlage sorgt so dafür, dass Schwankungen weniger stark ins Gewicht fallen. Sie schafft keine absolute Sicherheit, hilft aber dabei, das eigene Vermögen ausgewogener und langfristig aufzustellen.

Rendite und Sicherheit: ein realistischer Blick

Viele Anleger:innen wünschen sich hohe Renditen bei möglichst geringer Unsicherheit. In der Praxis schließen sich diese beiden Ziele jedoch meist aus. Hohe Renditechancen gehen fast immer mit höheren Risiken einher.

Merksatz: Je höher die Rendite, desto größer in der Regel auch das Risiko.

Die Diversifizierung der Geldanlage hilft dabei, einen vernünftigen Mittelweg zu finden. Sie ersetzt weder Risiko noch Rendite. Sie sorgt aber dafür, dass beides in einem ausgewogenen Verhältnis steht und dass Anlageentscheidungen nicht von einzelnen Marktentwicklungen abhängen.

Sparen und Sicherheit bei der Geldanlage

Viele potenzielle Anleger:innen werden gar nicht erst zu Investor:innen, weil sie Risiken möglichst vollständig vermeiden möchten. Statt zu investieren, bleibt das ersparte Geld auf dem Sparbuch oder wird auf einem Fest- oder Tagesgeldkonto geparkt.

Diese Zurückhaltung ist gut nachvollziehbar. Einlagen auf klassischen Sparkonten sind durch die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Person und Institut geschützt. Für viele Menschen steht Sicherheit hier klar an erster Stelle.

Wichtig ist jedoch: Auf diese Anlageformen muss niemand verzichten, im Gegenteil. Finanzexpert:innen empfehlen sogar, jederzeit einen finanziellen Puffer bereitzuhalten.

Als Faustregel gilt:

- zwei bis drei Monatsgehälter auf einem Giro- oder Tagesgeldkonto

- jederzeit verfügbar für unerwartete Ausgaben wie eine Autoreparatur oder den Ersatz einer Waschmaschine

Erst darüber hinaus wird das Thema Diversifizierung der Geldanlage relevant. Investiert werden sollte vor allem das Kapital, das langfristig entbehrlich ist, etwa für den Vermögensaufbau oder die Altersvorsorge. So lassen sich Sicherheit im Alltag und Chancen an den Kapitalmärkten sinnvoll miteinander verbinden.

Wie können Anleger:innen ihre Vermögensanlagen diversifizieren?

Am Anfang jeder Diversifizierung der Geldanlage steht eine Frage:

Was möchte ich mit meinem Geld erreichen und wie viel Zeit habe ich dafür?

Ob regelmäßig kleinere Beträge investiert werden oder einmalig eine größere Summe zur Verfügung steht, spielt dabei zunächst keine Rolle. Entscheidend ist eine ausgewogene Anlagestruktur, die zum persönlichen Ziel und zum Anlagehorizont passt.

Welche Anlageklassen stehen zur Verfügung

Für eine breite Diversifizierung der Geldanlage können unterschiedliche Anlageformen kombiniert werden, zum Beispiel:

- Bankeinlagen: Sparbuch, Tagesgeld, Festgeld

- Aktien

- Investmentfonds und ETFs: Aktienfonds, Rentenfonds, Mischfonds, Indexfonds

- Anleihen: festverzinsliche Wertpapiere, Rentenpapiere

- Rohstoffe und Edelmetalle: z. B. Gold

- Immobilien: Direktinvestments, Immobilienfonds

- Beteiligungen und Sachwerte

- Crowdlending und Crowdinvesting: Investitionen in Privat- oder Unternehmenskredite sowie Immobilienprojekte

- Kryptowährungen

Nicht jede Anlageform passt zu jeder Person. Entscheidend ist die Kombination.

Die 3-Schritte-Faustregel für die Diversifizierung der Geldanlage

Eine bewährte Orientierung bietet die Drei-Stufen-Logik:

1. Sicherheit und Liquidität als Basis

Sichere, jederzeit verfügbare Einlagen bilden den Grundstock des Vermögens, etwa Tages- oder Festgeld. Sie dienen als finanzieller Puffer.

2. Stabiler Vermögensaufbau

Für den mittel- bis langfristigen Aufbau kommen Anlageformen hinzu, die Erträge liefern und moderat schwanken, zum Beispiel ETFs, Investmentfonds, Anleihen oder Immobilienfonds.

3. Renditechancen gezielt nutzen

Ergänzend können chancenreichere Investments eingesetzt werden, um die Gesamtrendite zu erhöhen – etwa Aktien, Rohstoffe, Beteiligungen, Crowdinvesting oder Kryptowährungen.

Merksatz: Nicht jede Anlage muss maximale Rendite bringen. Entscheidend ist das Zusammenspiel.

Infobox: Die 10×10-Regel beim Crowdinvesting

Beim Crowdinvesting ist Diversifizierung der Geldanlage besonders wichtig, da einzelne Projekte unterschiedlich verlaufen können. Die 10×10-Regel zeigt anschaulich, wie sich Risiken sinnvoll streuen lassen.

Vergleich:

❌ 10.000 Euro in ein einziges Crowdinvesting-Projekt investieren

✅ 10 × 1.000 Euro auf zehn unterschiedliche Projekte verteilen

Beispiel:

Eine Anlegerin investiert jeweils 1.000 Euro in zehn verschiedene Crowdinvesting-Projekte, etwa aus unterschiedlichen Branchen, Ländern oder mit unterschiedlichen Laufzeiten. Entwickelt sich eines dieser Projekte schlechter als erwartet, betrifft das nur einen kleinen Teil des Gesamtportfolios. Die übrigen Investitionen können diese Schwäche teilweise ausgleichen.

Warum dieses Prinzip beim Crowdinvesting überzeugt:

- Geringeres Einzelrisiko: Der Ausfall eines Projekts belastet nicht das gesamte Investment.

- Flexibel umsetzbar: Die Regel funktioniert auch mit kleineren Beträgen.

- Mehr Stabilität: Unterschiedliche Projekte reagieren verschieden auf Marktveränderungen.

Gut zu wissen:

Die konkrete Anzahl der Projekte hängt vom persönlichen Budget und der individuellen Risikobereitschaft ab. Entscheidend ist nicht die Zahl selbst, sondern das Prinzip dahinter:

Streuung schafft Stabilität.

Wichtig: Auch innerhalb der Anlageklassen streuen

Zur Diversifizierung der Geldanlage gehört mehr als nur die Auswahl verschiedener Anlageformen. Wichtig ist auch die Streuung:

- über Regionen (z. B. Europa, USA, Emerging Markets)

- über Branchen (Industrie, Dienstleistungen, Technologie, Immobilien)

So wird vermieden, dass einzelne wirtschaftliche Entwicklungen das gesamte Portfolio übermäßig belasten.

Bei allen Anlageformen sollten gezielt Werte aus verschiedenen Regionen (Europa, USA, Emerging Markets) und Branchen (Industrie, Dienstleistungen, Technologie, Immobilien) ausgewählt werden.

Klumpenrisiken bei der Diversifizierung der Geldanlage vermeiden

Von einem Klumpenrisiko spricht man, wenn ein großer Teil des Anlagekapitals in nur ein einzelnes Investment oder wenige ähnliche Anlagen fließt. Das kann schnell problematisch werden, selbst dann, wenn die Anlage auf den ersten Blick als „sicher“ gilt.

Ein typisches Beispiel ist die starke Fokussierung auf Immobilien. Eine selbst genutzte Immobilie ist in der Regel unkritisch, da sie laufende Mietkosten ersetzt. Anders sieht es aus, wenn Immobilien ausschließlich als Kapitalanlage dienen.

Mögliche Risiken bei vermieteten Immobilien:

- Verwaltungsaufwand und laufende Kosten

- Mietausfälle durch Leerstand

- Renovierungs- und Instandhaltungskosten

Wer hier sein gesamtes Kapital bündelt, macht sich stark von einem einzigen Markt abhängig. Als Alternative können Teilinvestments dienen, etwa über offene Immobilienfonds oder Aktien von Immobiliengesellschaften. Diese sind breiter gestreut und zudem leichter wieder veräußerbar.

Weitere typische Beispiele für Klumpenrisiken

Klumpenrisiken entstehen nicht nur bei Immobilien. Auch diese Szenarien sind weit verbreitet:

- Investitionen ausschließlich in Aktien eines einzelnen Unternehmens

- der Kauf von Staatsanleihen nur eines Landes

- eine einseitige Flucht in Gold als Reaktion auf Krisen

Bekannte Ereignisse wie der Abgasskandal in der Automobilindustrie oder strukturelle Umbrüche in der Energiebranche zeigen, wie stark einzelne Unternehmen oder Sektoren unter Druck geraten können. Das spricht jedoch nicht grundsätzlich gegen Aktieninvestments – sondern für eine breitere Streuung innerhalb einer Branche.

Schon die Verteilung auf mehrere Unternehmen hätte hier eine deutlich bessere Diversifizierung der Geldanlage ermöglicht.

Auch bei Anleihen: Sicherheit und Rendite ausbalancieren

Ähnlich verhält es sich bei Staatsanleihen. Wer ausschließlich in sehr sichere Anleihen investiert, geht kaum Ausfallrisiken ein, verzichtet dafür aber oft auf nennenswerte Erträge. Höher verzinste Anleihen aus Schwellenländern bieten mehr Rendite, schwanken jedoch stärker.

Die Lösung liegt in der Mischung:

- ein stabiler Anteil sicherer Anleihen zum Vermögenserhalt

- gezielte Beimischung renditestärkerer Anlagen für zusätzliche Chancen

So bleibt das Portfolio ausgewogen und widerstandsfähig.

Beispiele für eine sinnvolle Diversifizierung im Portfolio

Es gibt zahlreiche Musterportfolios, die Anleger:innen als Orientierung dienen können. Sie ersetzen jedoch keine individuelle Strategie. Entscheidend sind immer persönliche Faktoren wie Alter, Lebenssituation, Anlageziel und Risikobereitschaft.

Grundsätzlich lassen sich zwei Zielrichtungen unterscheiden:

- Vermögensaufbau mit der Bereitschaft, kontrollierte Risiken einzugehen

- Vermögenserhalt und Inflationsschutz mit geringeren Schwankungen

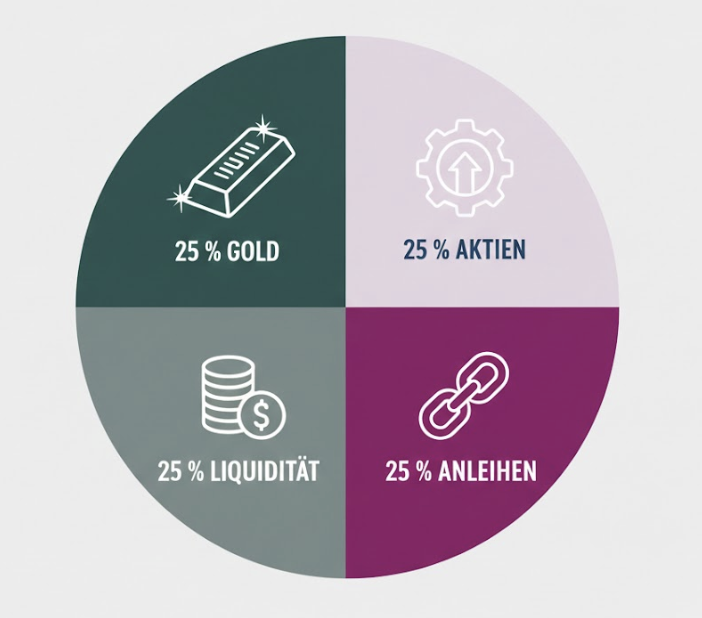

Ein häufig genanntes Beispiel ist ein gleichmäßig aufgeteiltes Portfolio, etwa:

Also 25 % Aktien, 25 % Anleihen , 25 % Liquidität, 25 % Gold.

Dabei übernimmt Gold oft die Rolle einer Absicherung für extreme Krisenszenarien. Ob diese Aufteilung sinnvoll ist, hängt jedoch stark von der individuellen Situation ab. Sie ist eine Orientierung, kein Patentrezept.

„Diversifizieren ist ein Schutz gegen Unwissen. Es macht wenig Sinn für diejenigen, die Bescheid wissen.“ (Warren Buffett )

So behalten Sie bei der Diversifizierung der Geldanlage den Überblick

Eine Diversifizierung der Geldanlage endet nicht bei Aktien, Anleihen oder ETFs. Viele Anleger:innen ergänzen ihr Portfolio im Laufe der Zeit um weitere Vermögenswerte, etwa Immobilien, Rohstoffe oder Crowdinvesting.

Je nach Lebensphase kann die Gewichtung unterschiedlich ausfallen. Jüngere Menschen setzen häufig stärker auf Aktien, während Edelmetalle eher eine untergeordnete Rolle spielen. Auch staatlich oder betrieblich geförderte Vorsorgelösungen können sinnvoll sein – vor allem wegen möglicher Zuschüsse oder steuerlicher Vorteile.

Wichtig für die Einordnung:

Eine selbst genutzte Immobilie dient in erster Linie der Absicherung. Sie ist Teil des Gesamtvermögens, taucht aber im diversifizierten Anlageportfolio meist nicht als klassische Investition auf.

Tipp für die Praxis:

Um den Überblick zu behalten, sollten alle Vermögenswerte regelmäßig in einer Gesamtübersicht zusammengeführt werden. Nur wer weiß, wie das eigene Vermögen insgesamt aufgestellt ist, kann die Diversifizierung der Geldanlage sinnvoll steuern.

Warum Risikostreuung bei Geldanlage sinnvoll ist

Eine gut diversifizierte Vermögensstruktur senkt das Gesamtrisiko des investierten Kapitals. Verluste einzelner Anlagen fallen weniger stark ins Gewicht, weil sie durch andere Bestandteile des Portfolios abgefedert werden können.

Gleichzeitig bietet ein breit aufgestelltes Portfolio häufig bessere Ertragschancen als rein sichere Anlageformen wie Spar- oder Festgeldkonten. Die Diversifizierung der Geldanlage schafft damit einen Ausgleich zwischen Stabilität und Rendite.

Denn selbst gut informierte Anleger:innen können nicht alle Risiken und Details einzelner Investments überblicken.

Wichtiges zur Diversifizierung der Geldanlage auf einen Blick

![]() Diversifizierung der Geldanlage bedeutet, Risiken zu streuen statt alles auf eine Anlage zu setzen.

Diversifizierung der Geldanlage bedeutet, Risiken zu streuen statt alles auf eine Anlage zu setzen.

![]() Eine sinnvolle Streuung reduziert Schwankungen, ersetzt aber weder Risiko noch Rendite.

Eine sinnvolle Streuung reduziert Schwankungen, ersetzt aber weder Risiko noch Rendite.

![]() Unterschiedliche Anlageklassen, Regionen und Laufzeiten erhöhen die Stabilität des Portfolios.

Unterschiedliche Anlageklassen, Regionen und Laufzeiten erhöhen die Stabilität des Portfolios.

![]() Klumpenrisiken entstehen, wenn zu viel Kapital in einzelne Projekte, Branchen oder Länder fließt.

Klumpenrisiken entstehen, wenn zu viel Kapital in einzelne Projekte, Branchen oder Länder fließt.

![]() Beim Crowdinvesting hilft die 10×10-Regel, Einzelrisiken gezielt zu begrenzen.

Beim Crowdinvesting hilft die 10×10-Regel, Einzelrisiken gezielt zu begrenzen.

Sichern Sie sich noch mehr Tipps und Wissen

Alle 14 Tage direkt in Ihr Postfach

Tipps abonnieren & bessere Anlage-Entscheidungen treffen

Schließen Sie sich vielen anderen an und erstellen Sie Ihr Konto!

100+

Ähnliche Artikel

MedTech- und Healthcare Investments: Chancen, Risiken & Beispiele

Von Diagnose bis Therapie: Wie Investments die Medizin- und Gesundheitsbranche verändern und Portfolios stärken Wie tragen Investitionen im Gesundheitswesen dazu bei, Versorgungslücken zu schließen und gleichzeitig Erträge zu erzielen? MedTech- und Healthcare Investments gehören zu den stabilsten und zugleich innovativsten…

Impact Investing: Mache ich als Investor wirklich einen Unterschied?

In Uganda verstummt eine Werkstatt, wenn der Strom ausfällt. Maschinen stehen still. Aufträge verzögern sich. Einkommen fehlen. In den Niederlanden sitzt ein Dialysepatient stundenlang in einer Klinik. Mehrmals pro Woche. Lebensrettend und zugleich bestimmt und…

In erneuerbare Energien investieren

Was Investierende in Deutschland über Speicher, Netze und Systeme wissen sollten Wenn Energieversorgung plötzlich fragil wird Und plötzlich ist der Strom weg. Unzählige Haushalte müssen evakuiert werden. Menschen übernachten in schlecht geheizten Turnhallen, darunter auch…