Sparen und Geld anlegen mit Tagesgeldkonto & Co.?

Die Deutschen lieben ihr Girokonto. Jeder Zweite lässt sein Geld auf diesem Konto liegen, obwohl es dort durch Nullzinspolitik und Inflation an Wert verliert. Doch das Girokonto ist wahrlich die schlechteste Option, um Geld zu verwahren.

Inhaltsverzeichnis

Wenn man sein Geld schon kaum verzinst liegen lässt, dann doch eher auf einem Tagesgeld- oder Festgeld-Konto. Hier liegen die Zinsen immer noch unter der Inflationsrate, aber wenigstens erhält man unter den aktuellen Bedingungen etwas mehr Zinsen.

Das Girokonto ist nicht zum Sparen geeignet

Die Mehrheit der deutschen Banken zahlt für Einlagen auf Girokonten mittlerweile 0 Prozent Zinsen oder einen symbolischen Betrag von 0,01 Prozent Zinsen. Selbst Negativzinsen kommen vor. Begründet liegt dies in der Niedrigzinspolitik der Europäischen Zentralbank EZB, die das Geld der Kunden für die Banken praktisch wertlos macht. Die Banken wissen nicht mehr, wohin mit dem Geld und haben deshalb auch wenig Interesse, Ihr Geld anzunehmen. Der Grund ist, dass das Geld der Sparer die Banken Geld kostet. Sie leihen sich, wenn überhaupt, das Geld lieber von der Zentralbank. Der Kunde ist überflüssig geworden.

Ganz ähnlich geht es den Sparern, die als Folge der Zinspolitik kaum noch Möglichkeiten sehen, ihr Geld rentabel zu investieren. Trotzdem nutzt immer noch jeder zweite Deutsche sein Girokonto zum „Sparen“. Begründet liegt dies auch in der Angst vor dem Kapital- und Finanzmarkt. Der deutsche Anleger ist ganz einfach eher sicherheitsorientiert.

Es gibt natürlich höher verzinste und genauso sichere Alternativen zum Girokonto, wie zum Beispiel Tagesgeld und Festgeld. Die Zinsen für Tages- und Festgeld sind zwar auch bei Weitem nicht mehr so hoch wie früher, aber immer noch höher als die Zinsen, wie sie auf Girokonto-Einlagen gezahlt werden. Bei Tages- und Festgeld handelt es sich nämlich um Anlageprodukte, während das Girokonto eigentlich nur zur Zahlungsabwicklung gedacht ist.

Trotzdem nutzen viele Deutsche ihr Girokonto immer noch ineffizient – nämlich zum Sparen.

Mehr Zinsen erhalten – durch Nutzung von Tages- und Festgeld

Es ist besser, ein Festgeld- oder Tagesgeldkonto zu nutzen, denn hier liegen die Zinsen bei ausgewählten Anbietern selbst heute noch bei über einem Prozent. Auf lange Sicht erhält man mit seinem Tagesgeld- oder Festgeldkonto gar nicht mal so wenige Zinsen, während man mit seinem Girokonto nahezu leer ausgeht.

Doch was sind Tages-, Festgeld und Sparbuch überhaupt?

Bei Tagesgeld, Festgeld und Sparbuch handelt es sich um Anlageprodukte. Das heißt, es können keine Zahlungen mit diesen Konten abgewickelt werden. Es kann lediglich Geld ein- oder ausgezahlt werden.

Das Tagesgeld ist die flexibelste der drei Anlageformen. Hier können Sie ohne Frist Geld von oder auf Ihr Girokonto ein- und auszahlen. Die Zinsen sind etwas höher als auf dem Girokonto und liegen bei durchschnittlich 0,18 Prozent.

Beim Festgeld-Konto müssen Sie Ihr Geld binden. Meist für drei oder sechs Monate. Die Zinsen sind üblicherweise etwas höher als auf dem Tagesgeld-Konto.

Das Sparbuch ist semi-flexibel. Hier gibt es oft eine Auszahlungsgrenze, die bei ca. 2.000 € im Monat liegt. Die Zinsen sind hier aktuell am höchsten, aber immer noch unter der Inflationsrate. Durchschnittlich erhalten Sie auf Ihr Sparbuch 0,5 Prozent Zinsen.

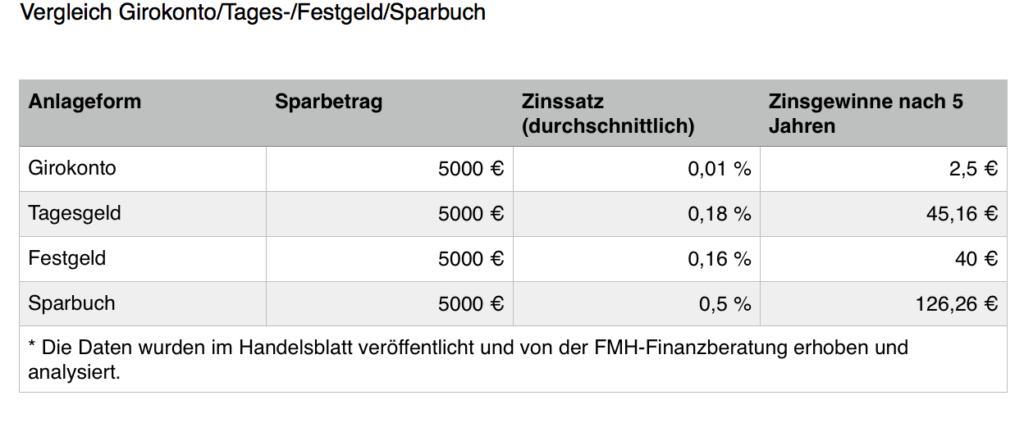

Die Frankfurter FMH-Finanzberatung hat die Angebote der Banken analysiert. Das Zinsgefälle wird in der Tabelle deutlich:

Zinsunterschiede zwischen Girokonto, Festgeld, Tagesgeld und Sparbuch – ein Prozent ist besser als kein Prozent

Wenn Sie Ihr Geld auf dem Girokonto liegen lassen, erhalten Sie bei einem Anlagebetrag von 5.000 € nach fünf Jahren nur 2,50 € an Zinsen! Mit Tagesgeld und Festgeld hingegen erhalten Sie immerhin mehr als 40 €. Im Vergleich schneidet das Sparbuch mit 126,26 € am besten ab. Die Zinsen, die mit dem Sparbuch erzielt werden können, sind also rund 50 mal höher als jene des Girokontos.

Das Gute ist, die meisten Banken bieten das Girokonto und das Tagesgeldkonto in einem Paket an. Es wird also kein extra Aufwand benötigt, um ein Tagesgeldkonto zu eröffnen. Tagesgeldkonto, Festgeldkonto und Sparbuch sind außerdem stets kostenlos für Sie.

Ohne großen Aufwand die eigenen Zinserträge erhöhen

Doch wie nutzt man die kleinen Zinsvorteile von Tagesgeld und Co., ohne großen Aufwand betreiben zu müssen? Das geht am besten, in dem Sie sich selbst ein kleines Konten-System kreieren und mit Daueraufträgen arbeiten. Die verschiedenen Konten-Typen ergänzen sich nämlich in ihrer Funktion. Deshalb sollten Sie im Optimalfall von jedem Konten-Typ eines besitzen. Das ist bis auf das Girokonto sogar kostenfrei. Anmelden und vergleichen lassen sich die Konten ebenfalls bequem über das Internet.

Um aus der Negativzinsfalle des Girokontos herauszukommen, sollten Sie dort immer nur so viel Geld wie nötig aufbewahren. Alle überschüssigen Beträge sollten auf das Tagesgeldkonto oder auch Festgeldkonto oder Sparbuch fließen und von dort aus, weiter in die wirklich profitablen Geldanlagen.

- Ganz oben steht das Girokonto. Hier wickeln Sie alltägliche Zahlungen ab und nehmen Geld, wie zum Beispiel Ihr Gehalt, in Empfang. Die Zinsen liegen hier meist bei maximal 0,01 Prozent. Das Konto ist nur für den Zahlungsverkehr gedacht und nicht zum Sparen. Behalten Sie auf diesem Konto nur so viel Geld wie nötig.

- Das Tagesgeldkonto dient zur Geldverwahrung, bietet aber gleichzeitig maximale Flexibilität. Denn sie können das Geld jederzeit abbuchen und auf ein Referenzkonto überweisen. Zu jedem Tagesgeldkonto gehört ein Referenzkonto. Das wird in den meisten Fällen das Girokonto sein. Die Zinsen liegen hier bei durchschnittlich 0,18 Prozent. Das Tagesgeld steht dadurch zwischen Girokonto und Festgeldkonto. Zahlen Sie auf das Tagesgeldkonto all das Geld ein, was Sie nicht sofort, aber gegebenenfalls in naher Zukunft noch einmal benötigen.

- Das Festgeld bietet meist etwas mehr Zinsen, ist aber schon etwas weniger flexibel. Hier müssen Sie Ihr Kapital meist drei oder sechs Monate binden. Das heißt, sie können es in dieser Zeit nicht abheben. Zwar lagen die durchschnittlichen Zinsen für Festgeld Anfang 2017 nur bei 0,16 Prozent, bei einzelnen Anbietern sind aber bis zu 1,15 Prozent Zinsen pro Jahr drin. In der Regel erhält man für die Flexibilitätseinbußen also auch eine höhere Entschädigung. Zahlen Sie auf das Festgeldkonto nur Geld ein, dass Sie in den nächsten drei oder sechs Monaten sicher nicht benötigen.

- Das Sparbuch ist eine gute Ergänzung zum Tagesgeldkonto oder Festgeldkonto. Es bietet etwas mehr Zinsen und ist in manchen Aspekten flexibler als das Festgeldkonto. Allerdings kann man auch beim Sparbuch monatlich meist nur 2.000 € abheben. Größere Summen müssen bis zu drei Monate vorher angekündigt werden. Das Sparbuch sollten Sie ähnlich wie Ihr Festgeldkonto handhaben, also nur Geld darauf einzahlen, auf dass Sie nicht unbedingt zugreifen müssen. Hier liegen die Zinsen aktuell bei bis zu 0,5 Prozent.

Schützen Sie Ihr Geld von Negativzinsen und nutzen Sie diese kostenfreien und flexiblen Alternativen zum Girokonto.

Wenn Sie Ihr monatliches Budget genau kennen, können Sie alle überschüssigen Beträge sogar jeden Monat per Dauerauftrag auf die verschiedenen Konten verteilen lassen. So können Sie stets sicher sein, dass Ihr Geld nicht ganz so schnell an Wert verliert.

Vergleichen Sie die Anbieter!

Wenn Sie Ihre Zinserträge noch verbessern wollen, sollten Sie unbedingt auch die Anbieter vergleichen. Die Frankfurter FMH-Finanzberatung hat nämlich recht große Zinsunterschiede bei einzelnen Anbietern festgestellt. Zum Beispiel schwanken beim Tagesgeld die Zinssätze zwischen 0 und 1,2 Prozent. Beim Festgeld lag das beste Angebot bei 1,15 Prozent Zinsen. Auch beim Sparbuch gibt es große Schwankungen. Bestmarke waren hier 0,5 Prozent Zinsen pro Jahr.

Eine mögliche Alternative zu deutschen Fest- und Tagesgeldanbietern sind Online-Plattformen für EU-Tagesgeld und Festgeld. Hier haben Sie die Möglichkeit, Tagesgeld- und Festgeldangebote aus dem EU-Ausland wahrzunehmen. Über die Online-Plattformen können Sie das Zinsgefälle für sich nutzen. Allerdings sollten Sie hierbei die Risiken beachten, die eine Investition im Ausland mit sich bringt.

Zu beachten ist etwa, dass im Ausland häufig nicht das Zinseszins-Modell angewendet wird und die Zinsen nur auf den angelegten Betrag pro Jahr berechnet werden. Legen Sie dort also 1.000 € für drei Jahre zu 2,0 Prozent Zinsen an, dann erhalten Sie auch jedesmal nur 20 € an Zins für jedes einzelne der drei Jahre. Beim Zinseszins-Model würden die 2,0 Prozent Zinsertrag jedes Jahr auf die angelegten 1.000 € hinzugeschlagen werden – der Anlagebetrag und damit auch der Zinsertrag also jedes Jahr ein wenig steigen. Das mag bei zwei Jahren Anlagedauer und kleineren Beträgen noch zu vernachlässigen sein, aber bei fünf oder zehn Jahren Laufzeit und größeren Anlagebeträgen könnte durch den Zinseszinseffekt ein stattliches Sümmchen zusammenkommen.

Zu beachten ist außerdem, dass diese Plattformen häufig damit werben, dass Ihre Einlagen bei ausländischen Banken bis zu einer Höhe von 100.000 € durch die EU-Einlagensicherung geschützt sind – der rechtliche Rahmen also derselbe wie in Deutschland sei. Das stimmt, doch sollte die entsprechende Auslandsbank dann doch einmal in Schieflage geraten, dann müssten Sie sich eventuell auf langwierige Verhandlungen vor ausländischen Gerichten einstellen, bevor Sie Ihr Geld wiedersehen. Zumal diese Banken unter Umständen auch deutlich riskantere Geschäftsmodelle verfolgen und deshalb höhere Zinsen zahlen, um Kundengelder anzuziehen.

Schauen Sie sich nach Alternativen um!

Während des Lesens haben Sie wahrscheinlich bereits völlig richtig erkannt, dass die Zinsen von Tages-, Festgeld und Sparbuch noch immer unter der Inflationsrate liegen und Sie daher weiterhin Geld verlieren. Zwar klingen ein Prozent Zinsen nach wesentlich mehr als 0,01 Prozent Zinsen. Sie müssen aber bedenken, dass sich bei Tagesgeld und Festgeld um keine richtigen „Geldanlagen“ mehr handelt.

Eine wirkliche Vermögensbildung ist mit Anlageformen wie Fest-, Tagesgeld oder Sparbuch nicht mehr möglich. Grundsätzlich sollten sich Anleger, die an Vermögensbildung interessiert sind, nach Alternativen umschauen. Die Zeiten der komplett risikolosen Geldanlage sind leider vorbei. Wer noch profitabel Geld anlegen will, muss sich etwas anderes überlegen.

Schließen Sie sich vielen anderen an und erstellen Sie Ihr Konto!

100+

Ähnliche Artikel

Investieren in turbulenten Zeiten: Entspannt bleiben & diversifizieren

Die Weltwirtschaft steht unter Druck. Handelskonflikte, Protektionismus und politische Spannungen – allen voran der von Trump geführte Handelskrieg der USA – sorgen für Turbulenzen an den Finanzmärkten. Die Aktienkurse fallen, und die Unsicherheit nimmt zu.…

5 essentielle Kriterien für Investments in Impact-Start-ups: Ein Leitfaden für Privatanlegende

Privatinvestor:innen entdecken zunehmend die spannende Welt der Start-up-Investments, ein Bereich, der traditionell professionellen Investor:innen vorbehalten war. Dieser Wandel eröffnet Privatpersonen die Möglichkeit, innovative und nachhaltige Unternehmen zu unterstützen und gleichzeitig potenziell hohe Renditen zu erzielen.…

Diversifikation und Diversifizierung – Einfach erklärt

Besonders in Zeiten weltweiter Krisen und starker Schwankungen von Aktienkursen, Prognosen und wirtschaftlichen Kennzahlen steigt die Unsicherheit bei der Geldanlage. Und das zu Recht. Wie sollen Sie jetzt entscheiden, auf welchem Weg Sie ihr erarbeitetes…